La Administración Federal de Ingresos Públicos (AFIP) mediante la Resolución 5535/2024, determinó los requisitos y el procedimiento que se deberá realizar para aquellos contribuyentes que no presenten deudas con el Impuesto a los Bienes Personales.

El organismo recaudador estableció que aquellos contribuyentes y responsables caracterizados como “cumplidores”, tendrán una serie de beneficios para el pago del mencionado tributo correspondiente a los períodos fiscales 2023, 2024 y 2025. En efecto, se dispuso una reducción 0,50% en la alícuota.

Beneficios en Bienes Personales: los sujetos alcanzados

a) Los contribuyentes que se encuentren inscriptos en el impuesto sobre los bienes personales.

Bienes Personales: condiciones para acceder al beneficio

a) No haber regularizado bienes mediante el Régimen de Regularización de Activos previsto en el Título II de la Ley N° 27.743, y

b) Haber presentado y cancelado en su totalidad, antes del 31 de diciembre de 2023, si estuvieran obligados a ello, las declaraciones juradas determinativas del impuesto, relativas a los períodos fiscales 2020, 2021 y 2022.

Bienes Personales: requisitos para la solicitud de beneficios

A los efectos de solicitar la caracterización como beneficiario cumplidor, los sujetos indicados deberán cumplir, además de las condiciones establecidas en el artículo anterior, los siguientes requisitos:

a) Poseer la Clave Única de Identificación Tributaria (CUIT) con estado administrativo “Activo: sin limitaciones” y su correspondiente Clave Fiscal, con Nivel de Seguridad 3, en los términos de la Resolución General N° 5.048 y su modificatoria;

b) Encontrarse inscripto en el Impuesto sobre los Bienes Personales o Bienes Personales – Acciones y Participaciones, según corresponda, en los períodos fiscales 2020, 2021 ó 2022, si estuviera obligado a ello;

c) Tener declarado y actualizado ante este Organismo el domicilio fiscal, conforme a lo establecido por el artículo 3° de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, y a las disposiciones de las Resoluciones Generales N° 10 y N° 2.109, sus respectivas modificatorias y complementarias.

d) Poseer Domicilio Fiscal Electrónico constituido conforme a lo previsto en la Resolución General N° 4.280 y su modificatoria.

e) Tener registrados una dirección de correo electrónico y un número telefónico, a través del sitio “web” de este Organismo, mediante el servicio “Sistema Registral”.

f) Tener actualizado el código de la actividad desarrollada de acuerdo con el “Clasificador de Actividades Económicas (CLAE) – Formulario N° 883” aprobado por la Resolución General N° 3.537.

g) No registrar en el “Sistema Registral” las siguientes caracterizaciones:

-61 -No respondió a requerimiento- y/o

-463 – NO RESPONDIÓ AL REQUERIMIENTO-VERIFICA

Bienes Personales: cómo realizar la solicitud

- Se deberá acceder al servicio “Sistema Registral/Beneficio para Contribuyentes Cumplidores – Ley 27.743” disponible en el sitio “web” de este Organismo (https://www.afip.gob.ar), mediante la utilización de su Clave Fiscal habilitada con Nivel de Seguridad 3, como mínimo. En función de su condición, el responsable visualizará alguna de las siguientes opciones:

a) “Beneficio Impuesto sobre los Bienes Personales art. 64”, en el caso de que se trate de persona humana o sucesión indivisa, que esté inscripta en el referido impuesto (código 180);

b) “Beneficio de Responsables Sustitutos art. 65”, en caso de que se trate de los responsables sustitutos, obligados al ingreso del gravamen conforme al primer párrafo del artículo agregado a continuación del artículo 25 del Título VI de la Ley N° 23.966 del Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, inscriptos en el impuesto (código 211).

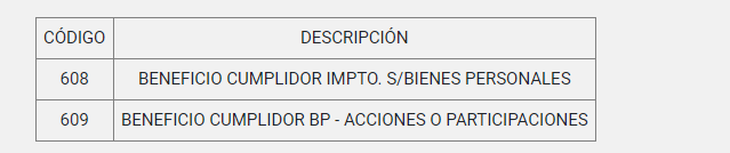

En caso de comprobarse el cumplimiento de todas las condiciones y requisitos establecidos en los artículos precedentes, los solicitantes serán caracterizados por esta Administración Federal en el “Sistema Registral” con el código que corresponda según el beneficio solicitado, conforme se detalla a continuación:

Dicha caracterización podrá ser consultada accediendo al servicio con Clave Fiscal denominado “Sistema Registral”, opción “Consulta/Datos registrales/Caracterizaciones”.

En caso contrario, se emitirá un mensaje indicando la causa por la cual no pudo efectuarse la caracterización. La denegatoria a la solicitud podrá ser recurrida en los términos establecidos en el artículo 9°.

Bienes Personales: cuáles son los beneficios

Los contribuyentes y responsables caracterizados como cumplidores en virtud del procedimiento establecido en la presente tendrán los siguientes beneficios para el pago del impuesto sobre los bienes personales correspondiente a los períodos fiscales 2023, 2024 y 2025:

– Código 608: reducción del CERO COMA CINCUENTA (0,50) puntos porcentuales de la respectiva alícuota de dicho impuesto y la aplicación de las escalas previstas en el artículo 41 del Decreto N° 608/24.

– Código 609: aplicación de la alícuota del CERO COMA TRESCIENTOS SETENTA Y CINCO POR CIENTO (0,375%), en los términos del artículo 42 del Decreto N° 608/24.